Geçen yazımda BES Tüm endeksinin

gelişimini incelemiştim. Bu yazımda endeksi oluşturan önemli varlık fonlarının

performanslarını ele alacağım.

Çalışmanın teknik ayrıntı

ve varsayımlarını ayrı bir yazıda açıklamaya çalıştım. Merak edenler bu bağlantıdan

o yazıya ulaşabilirler.

TL Borçlanma araçları ve Standart fonlar

Son zamanlarda ağırlığını kaybetse de

fon grupları arasında en büyük olanı, genelde devlet tahvili içeren, TL

Borçlanma araçları olarak anılan gruptur. Standart fon grubu da bu fon grubu

ile çok yakındır ve performansları birbirine yakındır. Bu iki grup şu anda

toplam fonların %12’sini temsil ediyorsa da, diğer tüm fonlar azımsanmayacak

derecede devlet tahvili içerdiklerinden aslında tüm BES yatırımcısının en fazla

yatırım yaptığı fon grubu sayılabilir.

Önce fon getirilerine bakalım. BES tüm endeksinde gördüğümüz trend burada da karşımıza çıkıyor: 2007 yılından beri negatif reel getiren bu fonlar, 2018 yılından itibaren pozitif alana kaymaya başlamış. Devlet katkısının başladığı Mayıs 2013 tarihinden itibaren, fonlar bu sayede katılımcıya reel getiri sağlanmış gözüküyor.

Getiri oranlarına baktığımızda, 2019 yılına (mor çizgi) kıyasla devlet katkı olmadan performans (kırmızı çizgi) negatif bölgede kalsa da bariz bir düzelme görülüyor. Devlet katkısı hesaba katıldığında yatırımcıların reel bir getirilerinin olduğu görülebiliyor. Normalize (yeşil çizgi), giriş tarihine göre, 20 yıllık bir yatırım sonunda beklenen yıllık getiri oranını gösteriyor. Devlet katkısı dahil %2’lere varan bir reel getiri, devlet tahvili gibi geri ödeme riski sıfır olan bir yatırım için makul sayılabilir.

Dış Borçlanma US$ fonları

Son yılların gözde yatırım aracı Dolar

sürekli reel getiri bölgesinde dolaşmış. Özellikle 2013 yılından itibaren hızlı

değer kazanan US$’ın bu grafikte tam tersine sürekli aşağıya bir eğim

göstermesi biraz ters gibi gelebilir. Burada marjinal verimler söz konusudur:

2004 yılında US$’a yatırım yapan birisi 2013 yılına kadar belki çok az kazandı

ama 2013 yılından sonra tüm artıştan yararlandı. Buna karşı 2015 yılında US$’a

yatırım yapan birisi US$’ı daha pahalıya aldı ve US$’ın değerlenme hızı, kendi

alış fiyatına göre, o kadar yüksek olmuyor: Bir mal ne kadar pahalıya alınırsa

ondan kazanmak o kadar zor olmaya başlıyor.

Hisse fonları

Uzun vadeli yatırım dünyasının göz

bebeği hisse senedi fonlarında, beklenildiği gibi inişli çıkışlı bir getiri

performansı göstermiş, ama pozitif getir sağlamış.

Geçen incelemede sınıfta kalan hisse fonları, 2018 son yıllardaki yüksek performans sayesinde tüm katılımcılara pozitif getiri sağlamış gözüküyor. Yine de %3 civarındaki yıllık getiri oranlarıyla döviz fonların getirisinden ziyade tahvile yakın bir getiri oranı sağlayarak finans teorisinin beklentilerini pek karşılamamış gözüküyorlar.

Değişken fon grupları

Değişken fon grupları yeni kıyas

sisteminde Agresif, Atak-dinamik-Büyüme, Dengeli, Eşik değer ve

Muhafazakar-Temkinli olmak üzere 5 alt gruba ayrılmışlar. Eski sistemde tek

grup olarak gösterildiklerinden eski çalışma ile pek karşılaştırma imkanı

bulamadım. Hepsinin performansları birbirine yakın bir seyir izlemesine rağmen

reel getiri oranı olarak aralarında farklılıklar göstermektedirler. Aşağıda

hepsinin oranlarını görülmektedir.

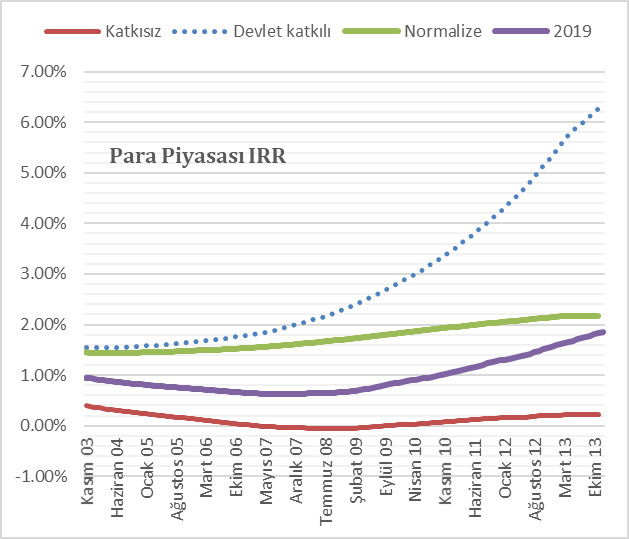

Para piyasaları fon grupları

Geçen çalışmadan getiri oranının tek

düşüren fon grupları Para piyasaları fonları olmuş

Aslında finans teorisi bu tür kısa

vadeli fonların uzun vadeli yatırımlarda yer almaması gerektiğini ima eder ama

Türkiye risklerinin bu fonları da cazip kıldığı bir gerçek